PayFi ومستقبل مدفوعات العملات الرقمية

إعادة توجيه العنوان الأصلي: تقرير أبحاث ArkStream Capital: كَيْفَ تفتح PayFi فصلاً جديدًا فِي مجال العملات الرقمية

باختصار

- مَعَ استمرار توسع سوق العملات الرقمية المستقرة، من غير المرجح أن تحل المدفوعات الرقمية محل الأنظمة النقدية التقليدية بالكامل.

- تكمن الأثر الحقيقي لـ PayFi فِي تعزيز اعتماد الأصول الرقمية والابتكار فِي التطبيقات العملية فِي العالم الحقيقي.

- قَد لَا تكون سولانا اللاعب الوحيد فِي مجال الدفع PayFi أَوْ العملات الرقمية؛ Ton Network و Sui، بقواهم الفريدة، قَد يظهران كمنافسين قويين.

- يقدم قطاع PayFi إمكانات نمو هائلة ، كتطبيق متعدد الجوانب ومبتكر بسقف سوقي محتمل يصل إِلَى مليارات الدولارات.

فِي السنوات الأخيرة، تطور قطاع الدفع بالعملات الرقمية بِشَكْل سريع. مَا بدأ كتخصص يعتبر أداة للسوق الرمادية أَصْبَحَ الآن مقبولًا من قبل اللاعبين الرئيسيين. شركات التكنولوجيا المالية الكبرى مثل سترايب اكتسبت منصات العملات المستقرة مثل بريدج، فِي حين يقوم العمالقة فِي الصناعة مثل باي بال وفيزا بالدخول بنشاط إِلَى هَذَا المجال. مؤخرًا، لَقَدْ لفتت مفهوم PayFi انتباه کَبِير.

فِي هَذَا التقرير، يستكشف ArkStream Capital قطاع الدفع الرقمي عَنْ طَرِيقِ التركيز عَلَى كيفية تقدم PayFi فِي هَذَا المجال وكشف اتجاهه المستقبلي.

مجال العملات الرقمية فِي قطاع الدفع

مُنْذُ إنشاء بيتكوين فِي عام 2008، انتقلت المدفوعات الرقمية من المعاملات عَلَى نطاق صغير بَيْنَ هواة التكنولوجيا إِلَى تطبيقات تجارية شائعة مقبولة من قبل التجار عَلَى نطاق عالمي. إن هَذِهِ التحول تتقدم الآن نَحْوَ الامتثال التنظيمي ونظام دفع متنوع قائم عَلَى المنصة. مَعَ نضج التكنولوجيا وتوسيع حالات الاستخدام، تندمج المدفوعات الرقمية تدريجياً فِي النظام المالي التقليدي، مِمَّا يوفر للمستخدمين حلول دفع فعالة ومنخفضة التكلفة وشفافة ولامركزية، وَيُشَكِّلُ موجة جديدة من الابتكار فِي تكنولوجيا التمويل.

فِي جوهر هَذِهِ الثورة تقف العملات المستقرة، الَّتِي تعمل كجسر بَيْنَ العملات الرقمية والعملات الورقية، وتوفر أساسًا لتبني الدفع بالعملات الرقمية عَلَى نطاق واسع مِنْ خِلَالِ تخزين القيمة المستقرة وتعميم التداول الفعال عَلَى السلسلة الكتلية. يوفر فحص سوق العملات المستقرة رؤية واضحة لمشهد الدفع بالعملات الرقمية بأكمله.

نظرة عامة عَلَى سوق العملات المستقرة

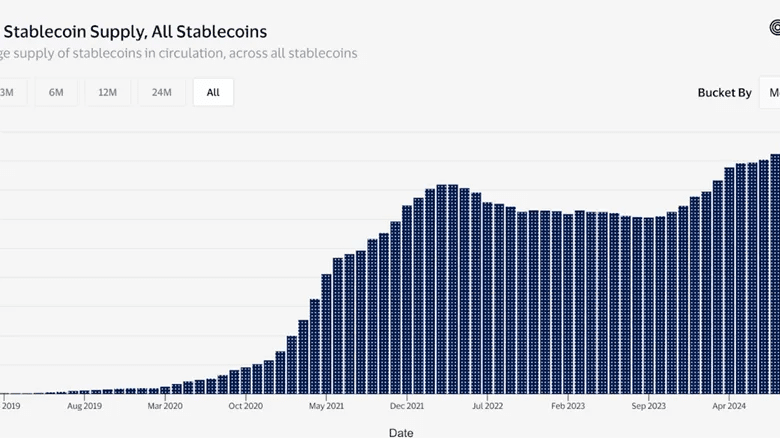

صورة: https://visaonchainanalytics.com/

صورة: https://defillama.com/stablecoins

بلا شَکَّ، ترتبط شعبية المدفوعات الرقمية مباشرة بسوق العملات المستقرة. تكشف الرسوم البيانية أعلاه (الَّتِي توضح حجم إمدادات العملات المستقرة وحصة السوق) أن إمدادات العملات المستقرة شهدت نموا طويل الأجل عَلَى المُسْتَوَى العالمي. تهيمن USDT و USDC عَلَى قطاع العملات المستقرة، حَيْتُ تمتلكان 90% من السوق الإجمالي، ويتصدر USDT عِنْدَ 70% ويظهر نموا مستمرا.

تحليل لتوزيع سلسلة الكتلة لـ USDT و USDC يظهر أَنَّهُ يتم إصدار USDT عبر 13 سلسلة، حَيْتُ يشكل التوزيع الأكبر عَلَى سلسلة Tron أكثر من 50%، تليها سلسلة Ethereum و Solana. السلاسل الأربعة الأَعْلَى تشكل مَا يقرب من 99% من إجمالي إصدارات USDT. عَلَى العكس من ذَلِكَ، يظهر توزيع USDC تركيزًا أكثر، حَيْتُ يتم إصدار مَا يقرب من 92% مِنْهَا عَلَى سلسلة Ethereum، تليها Solana و Tron وPolygon.

تشير هَذِهِ النتائج إِلَى أَنَّ Ethereum و Solana لَا يزالان منصتين أساسيتين لتطبيقات العملات المستقرة. يوضح النمو المستمر لسوق العملات المستقرة ، جنبا إِلَى جنب مَعَ دخول عمالقة الدفع التقليديين إِلَى هَذَا المجال ، أن قطاع الدفع بالعملات المشفرة بدأ فِي تطوير نظام “مقياس دفع” قابل للتطبيق ، مِمَّا يثبت اعتراف السوق بمدفوعات العملة المستقرة.

لِفَهْمِ أفضل لآليات المدفوعات الرقمية، سنقوم بمراجعة الهندسة المعمارية ذات الأربع طبقات لحلول المدفوعات الرقمية، وَالَّتِي تضمن الأمان والقابلية للتوسع وتجربة المستخدم فِي المعاملات الرقمية.

مجال العملات الرقمية حلول الدفع

تمَّ تصميم حلول الدفع المشفرة بتنظيم معمارية مكونة من أربع طبقات، كَمَا هُوَ موضح فِي الشكل، لتسهيل عمليات الدفع الآمنة وقابلة للتوسعة وسهلة الاستخدام.

صورة:https://www.galaxy.com/insights/perspectives/the-future-of-payments/

طبقة التسوية: هَذِهِ هِيَ البنية الأساسية للبلوكشين، تَشْمَلُ شبكات الطبقة 1 وحلول الطبقة 2 العامة مثل Optimism و Arbitrum. تختلف هَذِهِ الشبكات قليلاً فِي جوانب مثل السرعة والتوسعة والخصوصية / الأمان. فِي الأساس، يتم استخدامها لبيع مساحة البلوكشين.

طبقة إصدار الأصولتَهْدِفُ هَذِهِ الطبقة ، المسؤولة عَنْ إنشاء العملات المستقرة وصيانتها واستردادها ، إِلَى الحفاظ عَلَى العملات المستقرة مرتبطة بالعملة الورقية أَوْ سلة من الأصول المثبتة.: يحقق المصدرون أرباحا مِنْ خِلَالِ الاستثمار فِي الأصول ذات العائد المستقر مثل سندات الخزانة. عَلَى عكس الوسطاء فِي المدفوعات التقليدية ، لَا يفرض مصدرو العملات المستقرة رسوما عَلَى كل معاملة باستخدام عملتهم المستقرة. بِمُجَرَّدِ إصدارها عَلَى السلسلة ، يمكن حفظ العملات المستقرة ذاتيا ونقلها دون أي رسوم إضافية إِلَى مصدر الأصول.

طبقة الوصول إِلَى المنصةعِنْدَمَا يَتَعَلَّقُ الأمر بوصلة بَيْنَ سلسلة الكتل والعملات الورقية، تسمح شركات تَوْفِير مداخل ومخارج On/Off بتحويل العملات المستقرة عَلَى السلسلة إِلَى الأموال فِي نظام البنك الورقي. تتنوع معظم المنصات فِي فئتين: B2C و C2C.

طبقة الواجهة / التطبيقتوفر هَذِهِ الطبقة واجهات برمجية موجهة للعملاء تدعم المدفوعات الرقمية وتستفيد من حركة المرور من حجم المعاملات الأمامية كنموذج للإيرادات الأساسية.

الوضع الحالي لقطاع الدفع بالعملات الرقمية

العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال العمال الع

مَعَ توسع سوق العملات الرقمية وموافقة صناديق المتداول المتبادلة للعملات الرقمية، تعمل شركات الدفع التقليدية ومشاريع العملات الرقمية المحلية عَلَى نطاق واسع عَلَى تطوير وتوسيع العروض ذات الصلة. عَلَى سبيل المثال، قَامَتْ فيزا بتوسيع تسوية USDC إِلَى Solana فِي عام 2023، مِمَّا يوفر حلًا أكثر كفاءة للمدفوعات عبر الحدود وتسويات فورية.

بناءً عَلَى التصميم المعماري ذو الأربع طبقات الَّذِي تمَّ تقديمه سابقًا ، تقوم فيزا ببناء نظام دفع العملات الرقمية الخاص بِهَا مِنْ خِلَالِ التعاون فِي عدة طبقات:

- طبقة إصدار الأصول: تتعاون فيزا مَعَ سيركل لاستخدام USDC كعملة مستقرة للمدفوعات المطابقة والمستقرة.

- طبقة الوصول إِلَى/الانتقال: مِنْ خِلَالِ شراكات مَعَ Crypto.com، تدعم Visa تدفقات الأموال الفياتية والمشفرة.

- طبقة التطبيق: تقدم فيزا خيار التسويات بالعملات الرقمية المشفرة لمعالجي الدفع مثل وورلدباي ونوفي، مِمَّا يتيح للتجار التَعَامُل مَعَ المدفوعات الرقمية بمرونة.

- طبقة التسوية: اختارت فيزا سولانا كبنية تحتية للبلوكشين، مستفيدة من معالجتها المتوازية العالية ورسومها المستقرة والمتوقعة، وأوقات تَأْكِيد الكتل السريعة لتيسير التسوية عَلَى السلسلة بكفاءة.

وَمِنْ خِلَالَ هَذَا التكامل، تبتعد “فيزا” عَنْ الاعتماد عَلَى أنظمة التسوية المصرفية التقليدية. يتيح هَذَا التحول للمستخدمين الاستقرار مباشرة عَلَى شبكات blockchain مَعَ USDC ، مِمَّا يلغي الوسطاء ، ويقلل من أوقات التسوية ، ويخفض التكاليف. لَا يسلط هَذَا النهج الضوء عَلَى الإمكانات التحويلية لمدفوعات التشفير للأنظمة التقليدية فحسب ، بَلْ يشير أيضًا إِلَى نموذج جديد لشبكات الدفع العالمية المستقبلية.

فِي هَذَا العام، اختارت PayPal أيضًا Solana كسلسلة كتلية عامة جديدة لمدفوعات PYUSD الخَاصَّة بِهَا وقامت بتعزيز طرق الدفع المستندة إِلَى تقنية البلوكشين بنشاط. أَكَّدَ نائب رَئِيس PayPal أداء Solana من حَيْتُ زيادة الإنتاجية وانخفاض التأخير، مِمَّا يجعلها بنية تحتية مثالية لمدفوعات العملات المشفرة. عَلَى الرغم من أن العمالقة التقليديين قَد يفتقرون إِلَى الخبرة الأصلية فِي تكنولوجيا البلوكشين مقارنة برواد الدفع فِي Web3، إلَّا أن قواعدهم الكبيرة من المستخدمين والموارد الصناعية المؤسسة تسمح لَهُمْ بالدخول والمنافسة فِي سوق الدفع بالعملات المشفرة بسرعة.

مشاريع العملات الرقمية الأصلية

فِي المقابل، تتقدم مشاريع الدفع الرقمية الأصلية بِمَزِيدٍ من النهج الابتكاري. عَلَى سبيل المثال، إليك نظرة عَلَى بعض المشاريع فِي نظام بينانس المركز عَلَى الدفع الرقمية.

ريبل للمعاملات الحدودية بَيْنَ الشركات B2B

رفعت ريبل مَا يقرب من 300 مليون دولار حَتَّى الآن، بدعم من شركات رأس المال المغامر مرموقة مثل a16z و Pantera و Polychain و IDE. حاليًا، يمتلك ريبل مَا يقرب من 6 ملايين حساب نشط وأكثر من 300 شريك مؤسسي فِي 50 دولة.

XRP هُوَ الرمز الأصلي لشبكة ريبل، وتعمل ريبل كبلوكشين من الطبقة الأُوْلَى، مركزة عَلَى السوق B2B مِنْ خِلَالِ تَوْفِير مِنَصَّة لتسوية المدفوعات اللامركزية وتبادل الأصول. بالتعاون مَعَ البنوك العالمية، تعمل ريبل عَلَى بناء نظام بنوك المركزية الرقمية.

تستخدم ريبل خوارزمية التوافق RPCA. تَشْمَلُ بنيتها التحتية لشبكة ريبلنت، المبنية عَلَى دفتر الأستاذ XR، حلولًا مثل xCurrent و xVia و xRapid، بهدف تعزيز كفاءة تحويل الأموال عبر الحدود والسيولة. مِنْ خِلَالِ هَذِهِ التقنيات، تتعاون ريبل مَعَ المؤسسات المالية التقليدية مثل بنك أمريكا وكريديت سويس. بالمقارنة مَعَ نظام SWIFT التقليدي، تقلل ريبل بِشَكْل کَبِير من التكاليف وأوقات العمليات، مكملة العمليات فِي ثوانٍ بتكلفة تقل عَنْ 1% من رسوم التحويل عبر الحدود التقليدية.

وفقًا للإحصاءات، يقوم Ripple بمعالجة حوالي 150،000 معاملة يومية ويمتلك أكثر من 10،000 مستخدم نشط يوميًا. وَمَعَ ذَلِكَ، واجهت رحلته التنموية عقبات، بِمَا فِي ذَلِكَ دعوى قضائية طويلة من هيئة الأوراق المالية والبورصات الأمريكية تتهمه بإصدار أوراق مالية غير مسجلة. وَفِي الآونة الأخيرة، أسقطت هيئة الأوراق المالية والبورصات الأمريكية قضيتها ضد Ripple.

Alchemy Pay للمدفوعات بالعملات الرقمية

جمعت شركة Alchemy Pay 10 ملايين دولار من شركات استثمار مثل DWF و CGV، واكتسبت مؤخرًا اهتمامًا عامًا مِنْ خِلَالِ شراكتها فِي البطاقة الافتراضية مَعَ Samsung Pay.

قَامَتْ Alchemy Pay بتطوير هندسة دفع هجينة تجمع بَيْنَ معالجة السلسلة وخارج السلسلة عَنْ طَرِيقِ دمج بروتوكولات الدفع الأساسية مثل شبكة البرق وقنوات الدولة وشبكة رايدين. تدير طبقة السلسلة اللوجستية إدخالات الدفتر وتخزين البيانات، بَيْنَمَا تتعامل طبقة خارج السلسلة مَعَ التحقق والتصالح، وَهِيَ مهام مكثفة حسابيًا. تتيح هَذِهِ الهيكلية لـ Alchemy Pay تَوْفِير مجموعة من الحلول المخصصة، بِمَا فِي ذَلِكَ خدمات الدخول/الخروج، عمليات شراء NFT السريعة، بطاقات الائتمان الرقمية، وخيارات الدفع الرقمية.

صورة: https://alexablockchain.com/alchemy-pay-to-transform-crypto-payment-with-its-new-product/

وفقًا لرسم بياني لنظام ACH المجمع مِنْ طَرَفِ ثالث ، فَإِنَّ نظام البيئة الخاص بـ Alchemy Pay يدمج أربعة قطاعات رئيسية: الدفعات وشبكات التجار وDeFi والأصول الموثوقة. تَشْمَلُ شركاءها عمالقة الصناعة مثل Binance و Shopify و Visa و QFPay. ويبرز هَذَا وجود Alchemy Pay الواسع فِي جميع سلاسل قيمة الدفع.

عَلَى عكس XRP الَّذِي يستخدم بِشَكْل أساسي كوسيلة لعمليات التشفير، تمَّ تصميم رمز ACH للدفع مِنْ خِلَالِ الكيمياء لتوفير مكافآت نقدية للمستخدمين عَلَى كل عملية تداول. يوفر هَذَا آلية مكافآت تشبه بطاقات الائتمان، مِمَّا يعزز سيناريوهات الدفع الفعلية ويبني ولاء المستخدم.

تعتقد ArkStream أن كلا من عمالقة الصناعة التقليديين ، بمواردهم الكبيرة وشبكاتهم العالمية ، ومشاريع الدفع المشفرة الأصلية ، مَعَ أطرها اللامركزية واقتصاداتها الرمزية ، تعمل عَلَى تطوير الصناعة بطرق مختلفة. يوفر اللاعبون التقليديون تأثيرا قويا فِي السوق ومزايا تنظيمية ، بَيْنَمَا تبرز مشاريع التشفير الأصلية بابتكاراتها التكنولوجية وتكرارها السريع. فِي الآونة الأخيرة ، صنع Stripe التَارِيخ بِأَكْبَرِ عملية استحواذ فِي مساحة التشفير مِنْ خِلَالِ الاستحواذ عَلَى Bridge. وَمِنْ المتوقع أن يتعاونوا ، والاستفادة من نقاط القوة فِي الصناعة التقليدية فِي تكامل الموارد والعمليات القابلة للتطوير. مِنْ خِلَالِ الجمع بَيْنَ الآليات المبتكرة للعملات المشفرة ، ستدفع صناعة الدفع بأكملها نَحْوَ الرقمنة وتعزيز فعالية التكلفة.

المشاكل فِي مجال العملات الرقميةقطاع الدفع

1. تكاليف المعاملات غير مستقرة:عَلَى الرغم من أن المدفوعات الرقمية كَانَت فِي البداية تَهْدِفُ إِلَى تقليل الوسطاء والتكاليف الموجودة فِي أنظمة الدفع التقليدية ، إلَّا أَنَّهَا فِي الواقع ليست دائماً أرخص من الخيارات التقليدية. ترتفع الرسوم فِي كثير من الأحيان أثناء ازدحام الشبكة ، خاصةً عَلَى سلاسل الكتل الرئيسية. بالمقابل ، تميل طرق الدفع التقليدية مثل بطاقات الائتمان أَوْ منصات الجهات الثَّـالِثَة إِلَى أَنَّ تكون لديها أثمنة أكثر استقرارًا ، وغالبًا مَا يَتَحَمَّلُ التجار الرسوم للمعاملات اليومية ، مِمَّا يجعلها أكثر جاذبية للمستهلكين.

2. طاقة معالجة محدودة: فِي حين أن آليات اللامركزية والإجماع فِي blockchain تضمن الشفافية والأمان ، فَإِنَّها تحد أيضًا من سعة الشبكة. نظرا لأنه يَجِبُ التَّوَصُّل إِلَى توافق فِي الآراء عبر العقد العالمية، فَإِنَّ سرعات المعاملات مقيدة بحجم الكتلة ووقت الكتلة. عَلَى الرغم من أن حلول تَوْسِيع نطاق الطبقة 2 (عَلَى سبيل المثال ، شبكة Lightning) ، والاتصالات الأكثر كفاءة عبر السلسلة ، وتقنية التجزئة توفر اختراقات محتملة ، حَتَّى الشبكات عالية الأداء مثل Solana تكافح لمطابقة TPS (المعاملات فِي الثَّـانِيَة) للعمالقة التقليديين مثل Visa. بِالنِسْبَةِ للمعاملات عالية التردد ومنخفضة القيمة ، تواجه شبكات التشفير الحالية اختناقات كبيرة.

3. نقص فِي سيناريوهات التطبيق: عَلَى الرغم من أن المدفوعات الرقمية يمكن أن تسهل العمليات الأساسية والتحويلات والمدفوعات عبر الحدود، إلَّا أَنَّهَا غائبة عَنْ الأسواق المالية الرئيسية حَيْتُ تعتمد تطبيقات الأعمال مثل الإقراض والتأمين والتأجير والتمويل التشاركي وإدارة الأصول لَا تَزَالُ عَلَى النظام المالي التقليدي. لَا يزال اعتماد المدفوعات الرقمية يواجه تجاهلًا فِي هَذِهِ المجالات.

يعزو ArkStream هَذَا إِلَى ميل قطاع التشفير إِلَى إعطاء الأولوية لمستخدمي التشفير الحاليين عَلَى احتياجات السوق الأوسع عِنْدَ تكرار التقنيات والتطبيقات. تواصل كل من Alchemy و Visa ، عَلَى سبيل المثال ، التركيز عَلَى سلالم التشغيل / الإيقاف ، وبطاقات الخصم المشفرة ، ومدفوعات P2P المشفرة. يقترح ArkStream أَنَّهُ لِتَحْقِيقِ التبني الجماعي ، يَجِبُ أن تلبي المشاريع احتياجات المستخدم خارج النظام البيئي للتشفير ، لَا سيما مِنْ خِلَالِ تمكين مجموعة واسعة من حالات الاستخدام لبناء نظام بيئي شامل للدفع بالتشفير. أدركت ليلي ليو ، رئيسة مؤسسة سولانا ، هَذِهِ الفجوة وقدمت مفهوم “PayFi” فِي كرنفال Web3 فِي هونغ كونغ فِي أبريل 2024 ، بهدف مواجهة هَذِهِ التحديات ودفع اعتماد مدفوعات التشفير عَلَى نطاق أوسع.

PayFi: فصل جديد فِي مدفوعات الويب3

مقدمة حول PayFi

مَا هُوَ بالضبط PayFi؟

PayFi ليست مفهومًا مستقلًا ولكنها تَطْبِيق مبتكر يدمج مدفوعات الويب3 والتمويل اللامركزي والأصول العالمية الحقيقية (RWA).

- RWA: مِنْ خِلَالِ تشفير الأصول، يمكن لـ RWA تمكين عمليات نقل القيمة 1:1 عَلَى البلوكشين واستخدام العقود الذكية لتنظيم عمليات الصفقات والتسوية.

- DeFi: مُركزة عَلَى الابتكار الاقتصادي عَلَى السلسلة البلوكية وتَحويل المنتجات المالية التقليدية إِلَى نظام لامركزي، تقدم الأموال اللامركزية مفاهيم مثل صانعي السوق التلقائيين، والقروض الفورية، وتعدين السيولة، مَعَ التداول كوظيفة أساسية لَهَا.

- دفعات ويب3هَذَا يركز عَلَى استخدام العملات الرقمية كوسيلة للدفع لِتَحْسِينِ كفاءة الأنظمة المالية التقليدية، مثل التحويلات المتنقلة عبر الحدود وبطاقات الدفع الرقمية.

لَا يتطابق PayFi تمامًا مَعَ RWA أَوْ Web3 Payments أَوْ DeFi. وفقًا لـ ArkStream، يكمن القيمة الحقيقية لَهُ فِي دفع تَطْبِيق الأصول الرقمية فِي سيناريوهات العالم الحقيقي. بِشَكْل أكثر تحديدًا، يَعْتَمِدُ PayFi عَلَى أسس RWA و Web3 Payments، ويوسع التطبيقات المبتكرة لـ DeFi فِي حالات الاستخدام العملية والعملية فِي العالم الحقيقي.

الصورة: https://www.feixiaohao.com/news/12951184.html

المفاهيم الأساسية الاثنين وراء PayFi هِيَ:

- تجزئة الأصول العالمية الحقيقية (RWA)لدمج سيناريوهات الدفع التقليدية عَلَى السلسلة ، يكمن أساس PayFi فِي تجزيء الأصول الحقيقية إِلَى رموز. مِنْ خِلَالِ استخدام الأصول المستقرة ذات المخاطر المنخفضة كأهداف تجزيء أولية ، يستفيد PayFi من DeFi لِضَمَانِ شفافية رأس المال ، وسيولة عالية ، وتطبيقات متنوعة ، وعوائد عالية. توسع RWA نطاق فئات الأصول المتاحة بصورة أكبر ، مِمَّا يوفر مصادر عائد مستقرة مرتبطة للمستثمرين.

- فتح قيمة الوقت للمالمفهوم آخر رئيسي لـ PayFi هُوَ تعظيم قيمة الوقت للمال مِنْ خِلَالِ العقود الذكية والطبيعة المركزية لتقنية البلوكشين، وتحقيق الكفاءة بتكلفة دنيا. يتيح ذَلِكَ للمستخدمين إدارة واستثمار الأموال دون وجود وسطاء فِي تطبيقات مثل أسواق الائتمان البرقية عَلَى السلسلة وأنظمة الدفع بالتقسيط واستراتيجيات الاستثمار الآلي. الهدف هُوَ تقليل تكاليف الفرصة، مِمَّا يتيح للأموال العودة بسرعة إِلَى السوق لِإِعَادَةِ الاستثمار أَوْ استخدامات أُخْرَى.

يُمْكِنُنَا قياس القيمة الَّتِي أنشأتها PayFi باستخدام نموذج بسيط يركز عَلَى تكلفة الفرص بِسَبَبِ فقدان سعر الفائدة:

دع Pيكون مبلغ الدفع، ورمعدل الفائدة. بافتراض أن الدفع عبر الحدود التقليدية يستغرق 3 أيام، بَيْنَمَا تستغرق المدفوعات الرقمية 3 دقائق، نحن نحسب تكاليف الفرصة عَلَى النحو التَّالِي:

- تكلفة الفرصة (الدفع التقليدي) = P × r × 3

- تكلفة الفرصة (الدفع بالعملات الرقمية) = P × r × (3/1440)

الفرق يكشف عَنْ خسارة الفائدة عَلَى مَدَى ثلاثة أيام. من هَذَا التحليل الأساسي، نستنتج أن فجوة تكلفة الفرصة تتسع مَعَ زيادة مبلغ السداد المسبق ومعدل الفائدة. تِلْكَ المكاسب فِي الكفاءة ذات أهمية بالغة خاصة فِي المعاملات عالية التردد وذات القيمة الكبيرة والبيئات الَّتِي تشهد ارتفاع أثمنة الفائدة.

اختيار PayFi للبلوكشين

حاليًا ، تتمركز العديد من مشاريع الدفع الرقمية عَلَى سولانا ، الَّتِي أصبحت المنصة الرئيسية لـ PYUSD بحصة سوقية تبلغ 64٪ ، وتتفوق بِشَكْل کَبِير عَلَى إيثريوم بنسبة 36٪. كَمَا يتم دمج العملات الثابتة مثل EUROC و EURC ، المتوافقة مَعَ معايير MiCA ، فِي نظام سولانا.

لِمَاذَا تتجه كل من التمويل التقليدي ومشاريع العملات الرقمية نَحْوَ سولانا؟ الأسباب الرئيسية تَشْمَلُ سلسلة الكتل الخَاصَّة بِهَا عالية الأداء، وسيولة رأس المال، وتدفق المواهب.

- شبكة بلوكشين عالية الأداء: إن قدرة سولانا عَلَى معالجة حجم کَبِير من المعاملات هِيَ قوتها الأساسية، حَيْتُ تعتبر TPS (المعاملات فِي الثَّـانِيَة) مِنْ بَيْنِ أعلى المعدلات فِي نَظَّمَ البلوكتشين. آلية التوافق الفريدة ورسوم الغاز المنخفضة تجعلها أكثر كفاءة من معظم حلول الطبقة 2.

- سيولة رأس المال: نجح نظام سولانا فِي تأمين 61 مليار دولار كرأس مال مرهون. تعزز الاستثمارات مِنْ أَهَمِّ شركات رأس المال الاستثماري مثل a16z و Polychain Capital ثقة السوق والحافة التنافسية لديها.

- البيئة التطبيقية المتنوعةتتفوق تطبيقات سولانا – بدءًا من بِطَاقَة الخصم سانكتوم وبطاقة سيم هيليوم إِلَى جهاز سولانا المحمول الخاص بِهَا – عَلَى معظم سلاسل الكتل الأخرى فِي العروض الموجهة للمستخدم.

عَلَى الرغم من أن العديد من مشاريع الطبقة 2 (عَلَى سبيل المثال Optimism و zkSync و Lightning Network) والسلاسل مثل Polygon والقادمة Monad و Aptos تدعي إمكانية تحقيق TPS عالية وقابلية للتوسع ، إلَّا أن البيانات تشير إِلَى أَنَّ معظم الشبكات من الطبقة 1 والطبقة 2 لَا يمكنها تحقيق سوى جزء صغير من TPS المسجلة فِي Solana.

صورة: https://l2beat.com/scaling/activity

عَلَى الرغم من تعرض سولانا لِعِدَّةِ انقطاعات أمنية كبيرة مُنْذُ إطلاقها الرئيسي فِي عام 2020 ، يعتقد ArkStream أَنَّهُ سيكون من الصعب عَلَى أي سلسلة تمامًا أن تحل محل سولانا بِشَكْل جوهري فِي المدى القريب. وَمَعَ ذَلِكَ ، نرى سوي وتون كسلاسل ناشئة تبدأ فِي عرض مزايا فريدة ، مِمَّا يوفر المزيد من الخيارات لمستقبل المدفوعات الرقمية.

Sui: معالجة متوازية + نظام بيئي مبتكر

Sui ، كجيل جديد من blockchain ، يستفيد من بنية DAG والمعالجة المتوازية. عَلَى عكس تخصص Solana فِي التداول عالي التردد و DeFi ، يركز Sui عَلَى التخفيف من اختناقات الشبكة فِي تفاعلات المستخدم واسعة النطاق. وهذا يفسر أيضًا لِمَاذَا قَد تستفيد GameFi والعقود الأكثر تعقيدا من قدرات المعالجة المتوازية وقابلية التوسع الخَاصَّة ب Sui.

فِي حين لَمْ تتمكن سوي حَتَّى الآن من جذب استثمار کَبِير فِي رأس المال وأعلى تسجيل للمعاملات فِي الثَّـانِيَة هُوَ أقل من نصف سولانا، إلَّا أَنَّهَا مدعومة بفريق تطوير يمتلك خبرة واسعة فِي المدفوعات والتطبيقات اللامركزية. قَد تجذب هَذِهِ الخبرة مشاريع أكثر ابتكارًا للتطور ضمن النظام البيئي الخاص بِهَا. بِالنِسْبَةِ لـ PayFi، قَد يقدم قوة المعالجة الموازية لسوي ميزة كبيرة فِي التطبيقات الَّتِي تتطلب مشاركة مستخدم عالية.

ظهرت TON كمنصة محسنة من قبل تليجرام للاتصال المجتمعي عَلَى نطاق واسع والمدفوعات الصغيرة والمتكررة. عَلَى عكس النهج التقني لـ Sui و Solana، يركز TON عَلَى الكفاءة المنخفضة والقابلية للتوسع العالية. لديها بنية تشظي تستطيع التَعَامُل مَعَ حجم کَبِير من المعاملات الصغيرة. تمَّ دمج TON بالفعل فِي نظام البيئة للمستخدمين فِي تليجرام.

أكبر إمكانات TON تكمن فِي قاعدة مستخدميها الواسعة، وَالَّتِي يدعمها 900 مليون مستخدم نشط شهريًا وميزة التطبيق الصغير. يعمل TON كجسر بَيْنَ Web2 و Web3، ويوفر سوقا جاهزا واسعا لمشاريع الدفع مثل PayFi مِنْ خِلَالِ مجالات الدفع الاجتماعي والدفعات الصغيرة.

صورة: https://www.techflowpost.com/article/detail_19707.html

بَيْنَمَا تقود سولانا حاليا سوق المدفوعات الرقمية، بِمَا فِي ذَلِكَ PayFi، بأدائها العالي المثبت ونظام البيئة المالية اللامركزية الغنية والدعم الرأسمالي، يمكن أن يتطور مستقبل المدفوعات الرقمية نَحْوَ بيئة متعددة السلاسل مَعَ استمرار التقدم التكنولوجي. إن قدرات معالجة سوي المتوازية وتطبيقاتها الفريدة، إِلَى جانب وصول تون الواسع فِي المدفوعات الاجتماعية، متجهة لتكون قوى حاسمة يمكن أن تُعِيد تشكيل المشهد الحالي للمدفوعات الرقمية.

فِيمَا يَتَعَلَّقُ بِمَا إِذَا كَانَ مطورو مشروع PayFi سيختارون سوي أَوْ TON، فَإِنَّ القرار سيعتمد عَلَى الاحتياجات المحددة للمنتج وتحديد الموقع فِي السوق واستراتيجيات GTM عَلَى الأرجح. وَمَعَ ذَلِكَ، فَإِنَّ المستقبل مَعَ تعدد السلاسل وتنوع سيناريوهات التطبيق يوفر بالتأكيد مزيدًا من الفرص لمشاريع PayFi.

نماذج الأعمال والتطبيقات العملية

تمَّ تَقْدِيم مفهوم PayFi لأول مرة فِي أبريل 2024، وَلَا تَزَالُ المشاريع ذات الصلة قليلة. نصنف مشاريع PayFi الحالية إِلَى مسارين رئيسيين: التجارة عبر الحدود وتمويل الائتمان.

مالية هوما

نظرة عامة عَلَى المنتجمجال العملات الرقمية: Huma Finance هِيَ حاليًا نقطة التركيز فِي قطاع PayFi ، مستهدفة بِشَكْل أساسي المستهلكين C-end والشركات الصغيرة والمتوسطة (الشركات الصغيرة والمتوسطة) بتطبيقاتها PayFi. تَهْدِفُ شركة Arf ، الَّتِي تمَّ الحصول عَلَيْهَا حديثًا ، إِلَى معالجة سيولة رأس المال المدفوع مسبقًا فِي المدفوعات عبر الحدود.

تَتَمَثَلُ مهمة Arf فِي حل مشكلات السيولة والتوقيت فِي تمويل الدفع عبر الحدود. مِنْ خِلَالِ مِنَصَّة Arf، يمكن للمشترين والبائعين تَجَاوز الاحتياجات التقليدية لتمويل الدفع المسبق من البنك أَوْ خطابات الاعتماد، وَالَّتِي غالبًا مَا تكون ضرورية فِي المعاملات الدولية. يقوم Arf بإنشاء شبكة سيولة عَلَى السلسلة الكتلية مِنْ خِلَالِ تَقْدِيم العملات المستقرة عَلَى السلسلة إِلَى الشركات دون الحاجة إِلَى دفعات مقدمة. الشركات الَّتِي تستخدم خدمة Arf تحتاج فَقَطْ إِلَى دفع الرسوم ذات الصلة والتسوية مَعَ Arf بحلول تَارِيخ السداد المتفق عَلَيْهِ.

صورة: https://x.com/arf_one

يدور تركيز Huma Finance الرئيسي حول مفهوم “اشترِ الآن، وَلَا تدفع أبدًا”، وَهُوَ مصطلح ابتكرته Lily Liu. الفكرة المركزية هِيَ أن العملاء يمكنهم استخدام الحسابات المستحقة فِي المستقبل كضمان. بروتوكول Huma يميز هَذِهِ الحسابات المستحقة ويسمح للعملاء بالاقتراض من بركة الإقراض، مَعَ تنفيذ العقود الذكية عَلَى سلسلة الكتل لِضَمَانِ السداد. تمتد الحالات المحتملة لاستخدام هَذَا النهج إِلَى تمويل التجارة والائتمان للشركات الصغيرة وَحَتَّى دفع رسوم الدراسة الدولية.

الهندسة المعمارية التقنيةتَتَكَوَّنُ مجموعة البرامج المالية لـ Huma Finance من ست طبقات: المعاملات والعملات والحفظ والتمويل والامتثال والتطبيق. تغطي هَذِهِ المجموعة الشاملة كل شيء من معالجة المعاملات إِلَى إدارة الأصول والتمويل والامتثال، مِمَّا يتيح لعملية كاملة – من طلب القرض وتقييم الأصول إِلَى تمويلها والدفع النهائي – أن تَتِمُّ فِي إِطَارِ بيئة موحدة. مِنْ خِلَالِ الأتمتة واللامركزية والتكامل التقني المتدرج، تسهل PayFi العمليات المعقدة للإقراض والدفع، مِمَّا يعزز الكفاءة ويقلل التكاليف.

تحليل البيانات: حَتَّى الآن، قَامَتْ Huma Finance بمعالجة 1 مليار دولار فِي إجمالي حجم القروض، دون تسجيل عجز. كشركة رائدة فِي مجال PayFi، قَامَتْ Huma Finance بجمع 38 مليون دولار فِي تمويل.

Future Market for PayFi

بعد تَقْدِيم مشاريع PayFi ذات الصلة، نحن أيضًا ننظر إِلَى الإمكانات السوقية الإقليمية لِهَذِهِ التطبيقات. تعتقد ArkStream أن PayFi تحمل إمكانات هائلة للاعتماد الشامل عَلَى نطاق واسع عالميًا، مَعَ تطبيقات مبكرة ليست بالضرورة مقتصرة عَلَى الأسواق المتقدمة (عَلَى سبيل المثال، الولايات المتحدة، سنغافورة، وأوروبا). قَد تقدم الأسواق الناشئة فرصًا ضخمة بالمثل.

- استراتيجية السوق للبلدان المتقدمة: فِي الدول المتقدمة، يمكن أن تكمل PayFi الأنظمة الرقمية الحالية للدفع عَنْ طَرِيقِ دمج الابتكارات فِي العملات الرقمية. تمتلك الدول المتقدمة أطر تنظيمية ودعم سياسي أوضح، مِمَّا يؤدي إِلَى الاستخدام الواسع للعملات المستقرة مثل USDC وPYUSD وEUROC. يمكن أن يسرع تحديد نقطة دخول مناسبة، مثل التعاون مَعَ التجار ومنصات التجارة الإِِلِكْترُونِيَّة وخدمات التمويل عبر الحدود لإنشاء قنوات دفع عملات مشفرة منخفضة التكلفة وأكثر كفاءة، نمو سوق PayFi.

- فرص فِي الأسواق الناشئة: فِي المناطق الَّتِي تفتقر إِلَى الخدمات المالية التقليدية، يمكن أن تسد إمكانيات PayFi المركزية وعبر الحدود الفجوة عَنْ طَرِيقِ تَوْفِير خدمات مالية لغير المصرفيين، مقدمة قروض مصغرة بالعملات الرقمية أَوْ قروض فلاش. فِي البلدان ذات التضخم العالي مثل نيجيريا والأرجنتين، أَوْ المناطق مثل إفريقيا وجنوب شرق آسيا وأمريكا اللاتينية، حَيْتُ البنية التحتية المالية التقليدية غير متطورة، قَد تحقق حلول PayFi المستقرة نطاقًا بِشَكْل أسرع من الدول المتقدمة.

رأي ArkStream هُوَ أن يتبنى PayFi نهج السوق ذو المسار المزدوج: فِي البلدان المتقدمة ، ينبغي التركيز عَلَى تعزيز التطبيقات الحالية وإقامة شراكات ، بَيْنَمَا فِي الأسواق الناشئة ، يَجِبُ أن يكون الهدف هُوَ دفع اعتماد المدفوعات الرقمية وحلول PayFi والتحويلات العابرة للحدود.

آفاق النمو

عَلَى الرغم من أن PayFi هُوَ مفهوم جديد نسبيًا مَعَ مشاريع حية محدودة، إلَّا أن ArkStream يرى إمكانية قوية للنمو فِي المستقبل نظرًا للظروف الحالية. كل من تطوير مشاريع الدفع بالعملات الرقمية والبيئة الاقتصادية الخارجية مواتية لـ PayFi.

زاد البيئة العالمية عالية الفائدة الَّتِي يدفعها الولايات المتحدة عَلَى مَدَى السنوات الأخيرة الاهتمام بمنتجات السندات ، حَيْتُ تتجه العديد من المشاركين فِي السوق الرقمية إِلَى السندات المرموزة لدعمها الثابت والسيولة العالية نسبيًا.

وِفْقًا لبيانات من RWA. XYZ ، نمت سوق الخزانة الأمريكية المرمزة من 770 مليون دولار فِي بداية عام 2024 إِلَى 1.916 مليار دولار اعتبارا من 1 أغسطس 2024 – بِزِيَادَةٍ كبيرة بنسبة 248٪.

صورة: https://app.rwa.xyz/

مَعَ إعلان خفض أثمنة الفائدة فِي الولايات المتحدة، استمرار تراجع عائد سندات الخزانة الأمريكية، مِمَّا يؤدي إِلَى تقليل الاعتماد عَلَى هَذِهِ السندات من قبل المستثمرين. نتيجة لذلك، يبحث هَذَا الحوض المالي عَنْ فرص استثمار جديدة. المستثمرون يلجأون إِلَى الأصول الَّتِي تقدم قيمة مستدامة ومصادر مستقرة للعائدات.

إن الظهور المتزايد لـ PayFi، بالإِضَافَةِ إِلَى نموذج RWA، ينسجم بِشَكْل مثالي مَعَ هَذَا التحول. حالياً، فقد وَصَلَتْ مساحة RWA إِلَى قيمة مغلقة إجمالية قدرها 6 مليار دولار، وَلَا تَزَالُ فِي تزايد. جوهر RWA هُوَ جلب الأصول الحقيقية، مثل السندات والمستحقات وأصول التمويل لسلسلة التوريد، عَلَى السلسلة مِنْ خِلَالِ الترميز بالرموز، مِمَّا يوفر خيارات متنوعة للمستثمرين مَعَ تَوْفِير سيولة أصول أعلى.

هُنَا ثلاثة أصول محتملة لمجال الأصول الواقعة

1. صانع داو رواتقدم الأصول التقليدية المرموزة مثل العقارات والحسابات القابلة للتحصيل، وَذَلِكَ باستغلال DAI كعملة مستقرة لربط الطلب عَلَى رأس المال خارج السلسلة بالسيولة عَلَى السلسلة. تحتل حاليا المرتبة الأُوْلَى فِي بروتوكولات RWA من حَيْتُ القيمة الإجمالية المغلقة (TVL).

2. تيثر الذهبتوفر رمزًا مرتبطًا بالذهب، مِمَّا يتيح للمستثمرين الحصول عَلَى تعرض للذهب عبر العملات الرقمية دون الحاجة إِلَى حمل الذهب المادي.

3. أوندو فاينانستقدم أصول مالية ذات مخاطر متدرجة مثل سندات الخزانة الأمريكية وسندات الشركات عَلَى السلسلة القابلة للتنفيذ، مِمَّا يتيح للمستثمرين تخصيص الأموال بناءً عَلَى تفضيلات المخاطرة. فِي ظل انخفاض عائدات الخزانة، قَد يكون منتجات الإقراض الشركات التابعة لـ Ondo متوافقة تمامًا مَعَ تفضيلات المستثمرين.

استنتاج

حاليًا ، يكون عدد المشاريع فِي مجال العملات الرقمية محدودًا جدًا ، ومعظمها لَا يزال فِي مرحلة التطوير المبكرة. تركيزنا يكون بالتالي عَلَى الابتكار فِي حلول PayFi.

من منظور نموذج الأعمال ، تجمع PayFi بَيْنَ مختلف القطاعات القائمة ، بِمَا فِي ذَلِكَ مدفوعات التشفير (مثل Ripple و Stellar) ، وإقراض DeFi (عَلَى سبيل المثال ، AAVE ، Compound) ، و RWA (عَلَى سبيل المثال ، MakerDAO RWA ، Ondo Finance). وَقَد أثبتت هَذِهِ القطاعات بالفعل نماذج أعمالها وأظهرت كلا من الطلب فِي السوق وإمكانات النمو. مِنْ خِلَالِ الإحالة المرجعية للسقف السوقي فِي هَذِهِ المجالات ، نعتقد أن PayFi ، كنموذج مركب ، لديه مجال کَبِير للنمو. بالنظر إِلَى التقييمات الَّتِي تَتَرَاوَحُ بَيْنَ عدة مليارات إِلَى مئات المليارات من الدولارات للمشاريع الرائدة فِي هَذِهِ المجالات ، لدينا سبب لتوقع أن القيمة السوقية ل PayFi يمكن أن تتجاوز هَذِهِ الحدود لأنها تفتح سيناريوهات تَطْبِيق متعددة مثل المدفوعات عبر الحدود وتمويل سلسلة التوريد وتمويل الشركات.

من منظور المنتج، يَجِبُ عَلَى مشاريع PayFi المستقبلية التركيز عَلَى تحسين الكفاءة وتجربة المستخدم دَاخِل سيناريوهات الدفع المحددة. يظل PayFi واحدًا من أسواق المحيط الأزرق القليلة، وَمَعَ ذَلِكَ، فَإِنَّهُ لَا يزال يفتقر إِلَى تنوع التطبيقات. نحن نشجع المزيد من المطورين عَلَى الاستفادة من تقنيات الدفع بالعملات الرقمية الحالية، مَعَ التركيز عَلَى الأسواق العالمية واحتياجات العالم الحقيقي لدفع الابتكار.

عَلَى سبيل المثال، فِي Token2049، لاحظنا تعاون TADA مَعَ شبكة TON، الَّتِي تقلل الرسوم عَلَى المنصة لخدمات النقل عَنْ طَرِيقِ دمج المدفوعات الرقمية وتقاسم الأرباح، مِمَّا يجعلها تبرز فِي الصناعة. بالمثل، Ether.Fi تقوم بتطوير بطاقات الدفع بالعملات الرقمية مِنْ خِلَالِ عملها التجاري Cash، الَّذِي لَا يسمح فَقَطْ للمستخدمين بإنفاق الأصول الرقمية ولكنها تتيح لَهُمْ أيضًاً سداد المصروفات باستخدام عوائد الرهان.

توضح هَذِهِ الاختراقات الإمكانات العالمية الهائلة لـ PayFi. لَا ينبغي لفرق المشاريع أن تركز فَقَطْ عَلَى البحث عَنْ فرص عائد عالي لرأس المال عَلَى السلسلة البرمجية وَلَكِن يَجِبُ أيضًا تعزيز قابلية استخدام PayFi، مستهدفة الأثمنة وفوائد المنتج لزيادة اختراق سوق العملات الرقمية بِشَكْل أكبر.

نحن نتوقع ظهور أنواع جديدة من المنتجات المالية، وَالَّتِي من الصعب عَلَى الأنظمة المالية التقليدية تنفيذها، مثل::

- القروض الفوريةمِنْ خِلَالِ منصات PayFi ، يمكن للمستخدمين الوصول إِلَى القروض عَنْ طَرِيقِ ضمان أصول التشفير ، وَمِنْ المحتمل أن يتلقوا شروطا أفضل من التمويل التقليدي.:

- الإنفاق المبكر والاستثمار: يمكن للمستخدمين القيام بعمليات شراء أَوْ استثمارات قبل دورات دخلهم دون تكبد الديون.

- صناديق السيولة عالية العائدمِنْ خِلَالِ الرهان والرهان السائل ، يمكن للمستخدمين تحقيق عوائد تزيد عَنْ 10٪ مَعَ الحفاظ عَلَى سيولة الأصول.

- الفائدة المدفوعة مقدمًا عَلَى المنتجات المقفلةيمكن للمستخدمين الاستفادة من الفائدة من المنتجات المالية كرأس مال سائل قبل تَارِيخ الاستحقاق.:

تستغل هَذِهِ المنتجات الابتكارية مفهوم أن ‘الوقت هُوَ المال’، وتعظم قيمة الوقت للأموال. وَمِنْ الواضح أن PayFi ليست مجرد بناء نظري أَوْ مقتصرة عَلَى هواة محددين؛ بَلْ هِيَ جسر عملي ومبتكر بَيْنَ العملات الرقمية والتمويل التقليدي. كمستثمر طويل الأجل، تدرك ArkStream الإمكانات المتاحة لَدَى PayFi وتتصور حَتَّى مستقبل حَيْتُ يمكن أن يصبح البنك قديمًا.

تؤكد توازن ديفي مَعَ التطبيقات العملية فِي هَذِهِ السيناريوهات الإمكانات الهائلة لـ PayFi فِي تعزيز كفاءة رأس المال. ترى ArkStream احتمالات طويلة الأمد لَا حدود لَهَا لـ PayFi.

الإشارة

https://visaonchainanalytics.com/

https://defillama.com/stablecoins

https://www.galaxy.com/insights/perspectives/the-future-of-payments/

https://usa.visa.com/solutions/crypto/deep-dive-on-solana.html

https://usa.visa.com/solutions/crypto/deep-dive-on-solana.html

https://www.explinks.com/blog/web3-payment-research-report/

https://alexablockchain.com/alchemy-pay-to-transform-crypto-payment-with-its-new-product/

https://www.feixiaohao.com/news/12951184.html

https://l2beat.com/scaling/activity

https://www.techflowpost.com/article/detail_19707.html

https://app.rwa.xyz/treasuries

ArkStream Capital، بإستراتيجيات السوق الأساسية والسيولة، هُوَ صندوق عملات رقمية تأسس من قبل محبي العملات الرقمية الأصليين. يركز الصندوق عَلَى الاستثمار فِي الابتكارات الحديثة والمبتكرة المتخصصة فِي Web3، مكرس لدعم مؤسسي Web3 وتنمية النمو الفريد. مُنْذُ عام 2015، كَانَ فريق ArkStream Capital نشطًا فِي مجال العملات الرقمية، بأعضاء من MIT، Stanford، UBS، Accenture، Tencent، Google، وغيرها من أفضل المؤسسات. تَشْمَلُ محفظتهم استثمارات فِي أكثر من 100 شركة blockchain، بِمَا فِي ذَلِكَ Aave، Sei، Manta، Flow، Fhenix، Merlin، Avail، وSpace and Time.

الموقع الإِِلِكْترُونِي: https://arkstream.capital/

مُدَّوَنة:https://arkstreamcapital.medium.com/

تويتر:https://twitter.com/ark_stream

بيان:

-

تمَّ استنساخ هَذِهِ المقالة من [ArkStream Capital]. إعادة توجيه العنوان الأصلي “تقرير أبحاث ArkStream Capital: كَيْفَ يفتح PayFi فصلا جديدا فِي مدفوعات التشفير”. حقوق الطبع والنشر تنتمي إِلَى المؤلف الأصلي [جيمس زو]. إِذَا كَانَ لديك أي اعتراضات ، يرجى الاتصال فريق تعلم جيت، سيتعامل الفريق مَعَهُ فِي أَقْرَبِ وقت ممكن وفقًا للإجراءات ذات الصلة.

-

إخلاء المسؤولية عَنْ المسؤولية: الآراء والآراء المعبر عَنْهَا فِي هَذِهِ المقالة هِيَ فَقَطْ تِلْكَ الَّتِي يعبر عَنْهَا المؤلف وَلَا تشكل أي نصيحة استثمارية.

-

تَتِمُّ ترجمات المقالة إِلَى لغات أُخْرَى بِوَاسِطَةِ فريق بوابة Learn. يحظر نسخ المقالات المترجمة أَوْ توزيعها أَوْ سرقتها، مَا لَمْ يذكر ذَلِكَ.

عَنْ الموقع

يستفيد سنويا من منصتنا أكثر من 25 مليون زائر وزائرة من جميع الفئات العمرية .

تمَّ الحرص فِي zoom32.com عَلَى 4 توابت اساسية :

ـ جودة المضامين المنشورة وصحتها فِي الموقع

ـ سلاسة تصفح الموقع والتنظيم الجيد مِنْ أَجْلِ الحصول عَلَى المعلومة دون عناء البحث

ـ التحديث المستمر للمضامين المنشورة ومواكبة جديد التطورات الَّتِي تطرأ عَلَى المنظومة التربوية

ـ اضافة ميزات وخدمات تعليمية متجددة

لمدة 3 سنوات قدمنا اكثر من 50000 مقالة وازيد من 200 ألف مِلَفّ مِنْ أَجْلِ تطوير دائم لمنصتنا يتناسب وتطلعاتكم, والقادم أجمل إن شاء الله.

⇐ المنصة من برمجة وتطوير zoom32.com وصيانة DesertiGO

⇐ يمكنك متابعتنا عَلَى وسائل التواصل الاجتماعي ليصلك جديدنا: اضغط هُنَا